Konverter

New Taiwan Dollar (TWD) til Celsius (CEL) med det samme

Køb Celsius (CEL) med New Taiwan Dollar (TWD) nemt hos Switchere og nyd godt af hurtige, sikre transaktioner.

Omkring

Celsius (CEL)

Celsius Network, med sin native CEL-token, opstod som en stor centraliseret finansplatform (CeFi), der var designet til at bygge bro mellem traditionel bankvirksomhed og verdenen af digitale aktiver. Dens primære funktion var at tilbyde brugere muligheden for at tjene afkast på deres kryptovalutabeholdninger og at optage lån med krypto som sikkerhed. Platformen fungerede på depotbasis og forvaltede brugernes midler for at generere renteindtægter gennem udlånsaktiviteter til institutionelle låntagere. Denne model positionerede den som et brugervenligt alternativ for krypto-indehavere, der ønskede at sætte deres aktiver i arbejde uden at navigere i komplekse DeFi-protokoller.

CEL-tokenet var kernen i dets loyalitets- og belønningssystem. Som et utility-token gav det at holde og bruge CEL håndgribelige fordele inden for Celsius-økosystemet, såsom fordelagtige rentesatser for både at tjene og låne. Brugere kunne modtage højere afkast på deres deponerede aktiver og lavere renter på lån, hvor belønninger ofte blev distribueret ugentligt i form af CEL. Denne tokenomics-struktur var designet til at tilskynde til brugerloyalitet og drive efterspørgslen efter det native aktiv. Platformen stod dog over for betydelige operationelle udfordringer og markedspres, hvilket i sidste ende førte til en Chapter 11-konkursbegæring, der påvirkede dens brugere dybt og omformede fortællingen om risiko i CeFi-udlånsindustrien.

Køb andre 150+ kryptovalutaer for New Taiwan Dollar (TWD)

Andre mønter til New Taiwan Dollar (TWD)

-

TWD til ZRX

TWD til ZRX

-

TWD til 1INCH

TWD til 1INCH

-

TWD til AAVE

TWD til AAVE

-

TWD til ACH

TWD til ACH

-

TWD til ALGO

TWD til ALGO

-

TWD til TLM

TWD til TLM

-

TWD til ANKR

TWD til ANKR

-

TWD til APE

TWD til APE

-

TWD til NFT

TWD til NFT

-

TWD til API3

TWD til API3

-

TWD til APT

TWD til APT

-

TWD til ARPA

TWD til ARPA

-

TWD til AUDIO

TWD til AUDIO

-

TWD til AVAX

TWD til AVAX

-

TWD til AVAX

TWD til AVAX

-

TWD til AXS

TWD til AXS

-

TWD til BADGER

TWD til BADGER

-

TWD til BAL

TWD til BAL

-

TWD til BNT

TWD til BNT

-

TWD til BAT

TWD til BAT

-

TWD til BNB

TWD til BNB

-

TWD til BUSD

TWD til BUSD

-

TWD til BSW

TWD til BSW

-

TWD til BSV

TWD til BSV

-

TWD til BLUR

TWD til BLUR

-

TWD til BONE

TWD til BONE

-

TWD til CTSI

TWD til CTSI

-

TWD til CELR

TWD til CELR

-

TWD til CELO

TWD til CELO

-

TWD til CEL

TWD til CEL

-

TWD til LINK

TWD til LINK

-

TWD til CHZ

TWD til CHZ

-

TWD til CHR

TWD til CHR

-

TWD til C98

TWD til C98

-

TWD til COMP

TWD til COMP

-

TWD til CFX

TWD til CFX

-

TWD til PEOPLE

TWD til PEOPLE

-

TWD til CVX

TWD til CVX

-

TWD til ATOM

TWD til ATOM

-

TWD til CTC

TWD til CTC

-

TWD til CRV

TWD til CRV

-

TWD til DAI

TWD til DAI

-

TWD til DASH

TWD til DASH

-

TWD til MANA

TWD til MANA

-

TWD til DENT

TWD til DENT

-

TWD til DGB

TWD til DGB

-

TWD til LEASH

TWD til LEASH

-

TWD til DYDX

TWD til DYDX

-

TWD til XEC

TWD til XEC

-

TWD til EOS

TWD til EOS

-

TWD til ETC

TWD til ETC

-

TWD til ENS

TWD til ENS

-

TWD til ETHW

TWD til ETHW

-

TWD til FET

TWD til FET

-

TWD til FIL

TWD til FIL

-

TWD til FLOKI

TWD til FLOKI

-

TWD til GALA

TWD til GALA

-

TWD til GNO

TWD til GNO

-

TWD til ONE

TWD til ONE

-

TWD til HBAR

TWD til HBAR

-

TWD til HOT

TWD til HOT

-

TWD til HOOK

TWD til HOOK

-

TWD til ICX

TWD til ICX

-

TWD til ILV

TWD til ILV

-

TWD til IMX

TWD til IMX

-

TWD til INJ

TWD til INJ

-

TWD til ICP

TWD til ICP

-

TWD til IOST

TWD til IOST

-

TWD til IOTX

TWD til IOTX

-

TWD til JASMY

TWD til JASMY

-

TWD til JST

TWD til JST

-

TWD til KAVA

TWD til KAVA

-

TWD til KCS

TWD til KCS

-

TWD til KSM

TWD til KSM

-

TWD til KNC

TWD til KNC

-

TWD til LDO

TWD til LDO

-

TWD til LQTY

TWD til LQTY

-

TWD til LPT

TWD til LPT

-

TWD til LOOKS

TWD til LOOKS

-

TWD til LRC

TWD til LRC

-

TWD til LUNA

TWD til LUNA

-

TWD til MKR

TWD til MKR

-

TWD til MASK

TWD til MASK

-

TWD til EGLD

TWD til EGLD

-

TWD til ALICE

TWD til ALICE

-

TWD til NEAR

TWD til NEAR

-

TWD til XEM

TWD til XEM

-

TWD til NEXO

TWD til NEXO

-

TWD til NOT

TWD til NOT

-

TWD til NMR

TWD til NMR

-

TWD til OKB

TWD til OKB

-

TWD til OMG

TWD til OMG

-

TWD til ONT

TWD til ONT

-

TWD til EDU

TWD til EDU

-

TWD til OP

TWD til OP

-

TWD til OGN

TWD til OGN

-

TWD til CAKE

TWD til CAKE

-

TWD til PAXG

TWD til PAXG

-

TWD til PENDLE

TWD til PENDLE

-

TWD til DOT

TWD til DOT

-

TWD til POL

TWD til POL

-

TWD til QTUM

TWD til QTUM

-

TWD til QNT

TWD til QNT

-

TWD til RDNT

TWD til RDNT

-

TWD til XRD

TWD til XRD

-

TWD til RVN

TWD til RVN

-

TWD til REN

TWD til REN

-

TWD til RSR

TWD til RSR

-

TWD til RLC

TWD til RLC

-

TWD til RPL

TWD til RPL

-

TWD til SFP

TWD til SFP

-

TWD til SHIB

TWD til SHIB

-

TWD til SKL

TWD til SKL

-

TWD til SXP

TWD til SXP

-

TWD til STND

TWD til STND

-

TWD til STG

TWD til STG

-

TWD til XLM

TWD til XLM

-

TWD til GMT

TWD til GMT

-

TWD til STORJ

TWD til STORJ

-

TWD til STMX

TWD til STMX

-

TWD til SUSHI

TWD til SUSHI

-

TWD til SNX

TWD til SNX

-

TWD til USDT (NEP141)

TWD til USDT (NEP141)

-

TWD til USDT (FA2)

TWD til USDT (FA2)

-

TWD til USDT (TRC20)

TWD til USDT (TRC20)

-

TWD til USDT (JETTON)

TWD til USDT (JETTON)

-

TWD til USDT (SPL)

TWD til USDT (SPL)

-

TWD til USDT (ERC20)

TWD til USDT (ERC20)

-

TWD til USDT (AVAC)

TWD til USDT (AVAC)

-

TWD til USDT (BEP20)

TWD til USDT (BEP20)

-

TWD til USDT (Polygon)

TWD til USDT (Polygon)

-

TWD til XTZ

TWD til XTZ

-

TWD til GRT

TWD til GRT

-

TWD til SAND

TWD til SAND

-

TWD til TFUEL

TWD til TFUEL

-

TWD til THETA

TWD til THETA

-

TWD til RUNE

TWD til RUNE

-

TWD til TON

TWD til TON

-

TWD til TUSD (BEP20)

TWD til TUSD (BEP20)

-

TWD til TUSD (TRC20)

TWD til TUSD (TRC20)

-

TWD til TWT

TWD til TWT

-

TWD til UOS

TWD til UOS

-

TWD til UMA

TWD til UMA

-

TWD til UNI

TWD til UNI

-

TWD til USDC (SPL)

TWD til USDC (SPL)

-

TWD til USDC (Polygon)

TWD til USDC (Polygon)

-

TWD til USDC (OP)

TWD til USDC (OP)

-

TWD til USDC (TRC20)

TWD til USDC (TRC20)

-

TWD til USDC (BEP20)

TWD til USDC (BEP20)

-

TWD til USDC (BEP20)

TWD til USDC (BEP20)

-

TWD til USDC (AVAC)

TWD til USDC (AVAC)

-

TWD til USDC (ARB)

TWD til USDC (ARB)

-

TWD til USDC (ERC20)

TWD til USDC (ERC20)

-

TWD til VET

TWD til VET

-

TWD til VRA

TWD til VRA

-

TWD til WAXP

TWD til WAXP

-

TWD til WOO

TWD til WOO

-

TWD til WLD

TWD til WLD

-

TWD til WBTC

TWD til WBTC

-

TWD til WMINIMA

TWD til WMINIMA

-

TWD til XDC

TWD til XDC

-

TWD til YFI

TWD til YFI

-

TWD til YGG

TWD til YGG

-

TWD til ZIL

TWD til ZIL

Sådan køber du Celsius (CEL).

-

Vælg det TWD til CEL par

Vælg din foretrukne betalingsmetode, og indtast beløbet.

-

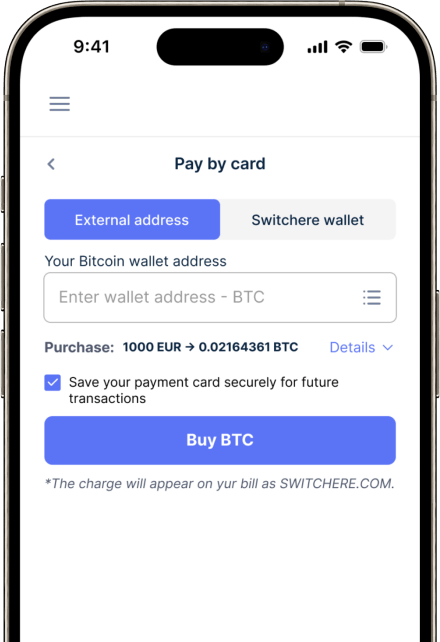

Indtast Din Celsius Wallet-adresse

Angiv din CEL wallet-adresse, og fortsæt med betalingen.

-

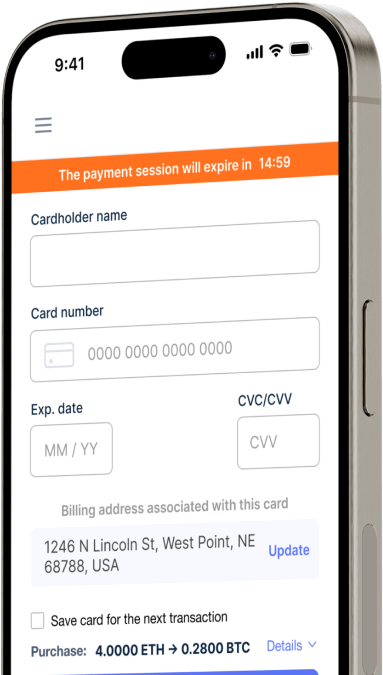

Modtag Din Celsius

Gennemfør betalingen, og dine CEL vil blive sendt til din wallet.

Ofte stillede spørgsmål

-

Hvad var den primære metode til at erhverve Celsius (CEL) med Ny taiwansk dollar (TWD)?

Historisk set var den primære metode at bruge en centraliseret kryptovalutabørs, der listede CEL-tokenet og tilbød en TWD fiat on-ramp. Brugere i Taiwan skulle typisk gennemgå KYC/AML-verifikation, indbetale TWD via lokal bankoverførsel og derefter handle det for CEL på platformens spotmarked. På grund af Celsius Networks konkurs er CEL imidlertid blevet afnoteret fra mange store børser, hvilket gør denne direkte købsrute for digitale aktiver yderst sjælden og højrisiko.

-

Hvad er de betydelige risici ved at handle TWD/CEL-parret nu?

Den primære risiko er ekstrem volatilitet og minimal likviditet. Siden Celsius Network ansøgte om Chapter 11-konkursbeskyttelse, har CEL-tokenet mistet sin nytteværdi og grundlæggende værditilbud. Handel er nu yderst spekulativ. Det er svært at finde en velrenommeret børs med en TWD/CEL-ordrebog, og eventuelle eksisterende markeder vil sandsynligvis have meget lav handelsvolumen, hvilket fører til høj slippage. Handlende står over for risikoen ved at eje et afnoteret digitalt aktiv med en usikker fremtid knyttet til konkursbehandlingen.

-

Hvordan har Celsius Network-konkursen påvirket sikkerheden ved at holde CEL-tokens?

Konkursen påvirker sikkerheden dybt ved at fjerne tokenets oprindelige platform. Hvis brugere havde CEL på Celsius-platformen, er deres aktiver nu en del af en kompleks konkursbehandling. For dem, der holder CEL i en personlig digital tegnebog (selvforvaring), forbliver den direkte sikkerhed for tokenet på blockchainen, men dets markedssikkerhed er kompromitteret. Manglen på velrenommerede børser og likviditet gør det svært at sælge, og dets værdi er nu bundet til resultaterne af juridiske og omstruktureringsprocesser, ikke dets oprindelige nytteværdi.

-

Hvad var kernefunktionerne for CEL-tokenet inden for Celsius Network-økosystemet?

CEL-tokenet var et ERC-20 utility-token, der var en integreret del af Celsius Network, en tidligere kryptoudlånsplatform. Dets primære tokenomics var designet til at give brugerfordele. At holde CEL og vælge at tjene belønninger i CEL resulterede i højere renter på deponerede aktiver. Derudover kunne brugere få rabat på renter for kryptosikrede lån ved at betale med CEL. Denne nytteværdi var fuldstændig afhængig af Celsius-platformens operationelle levedygtighed.

-

For taiwanske brugere, hvilke betalingsmetoder bruges typisk til TWD fiat on-ramps?

For kryptovalutabørser, der understøtter den nye taiwanske dollar (TWD), er den mest almindelige fiat on-ramp-metode en direkte lokal bankoverførsel. Brugere forbinder deres taiwanske bankkonto efter at have gennemført KYC-procedurer. Nogle platforme understøtter muligvis også køb med kredit- eller betalingskort, selvom disse ofte har højere gebyrer. Det regulatoriske miljø i Taiwan kræver streng overholdelse, så det er afgørende at bruge regulerede børser med klare TWD-indbetalingskanaler for sikker handel.

-

Er det stadig muligt at finde likviditet for handelsparret TWD/CEL på nogen børser?

At finde et direkte TWD/CEL-handelspar med meningsfuld likviditet er yderst usandsynligt. De fleste store kryptovalutabørser har afnoteret CEL efter konkursbegæringen. Eventuel resterende likviditet findes sandsynligvis på decentrale børser (DEX'er) eller mindre, mindre regulerede platforme. Disse markeder vil dog typisk parre CEL med andre kryptoaktiver som ETH eller en stablecoin, ikke direkte med TWD. Adgang til dem ville kræve, at man først konverterer TWD til et andet digitalt aktiv, hvilket introducerer ekstra trin og risici.